免费查询结果

留下您的联系方式,立刻查看查询结果

商标(专利)名称:

客户接入

客户接入 法律服务顾问查询

法律服务顾问查询 经理查询

经理查询 回复客户

回复客户 签订代理合同

签订代理合同 申请成功

申请成功 审查

审查 提交申请

提交申请 总监终极审核

总监终极审核 制作申请文件

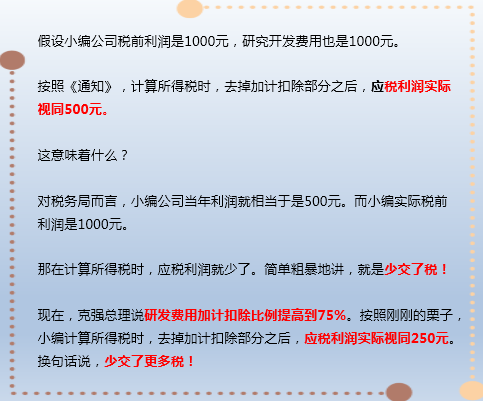

制作申请文件是指企业为开发新技术、新产品、 新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

举个例子:

二、申报条件:

1、《研发费用税前加计扣除业务信息表》;

2、研究开发项目立项书;

3、《研发项目可加计扣除研究开发费用情况归集表》;

4、属于国家、省、市立项的研发项目,在合同执行期内的需提供与政府部门签定的合同书,如不在执行期内的,或不属于国家、省、市立项的研发项目还需提供2014年1月1日(含1月1日)以后的查新报告,专利证书或专利受理通知书(发明或实用新型),科技成果鉴定或验收证书,评估或省(部)级相关部门或特殊行业审定、登记证明,各级科技计划合同书(以上资料至少满足其中一项)。

5、国家税务总局所得税司近日发布《关于2016年度企业研究开发费用税前加计扣除企业所得税纳税申报有关问题的通知》,将增加《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)中的二项报表:

一是《研发支出辅助账汇总表》,在报送《年度财务会计报告》的同时随附注一并报送主管税务机关;

二是《研发项目可加计扣除研发费用情况归集表》,在年度纳税申报时随申报表一并报送。同时,对有关“A107014研发费用加计扣除优惠明细表”的填报以及《研发项目可加计扣除研发费用情况归集表》的校验规则作出明确。

三、可加计扣除研发费用范围:

1、新产品设计费、新工艺规程制定费以及与研发活动直接相关的技术图书资料费、资料翻译费。

2、从事研发活动直接消耗的材料、燃料和动力费用。

3、在职直接从事研发活动人员的工资、薪金、奖金、津贴、补贴。

4、专门用于研发活动的仪器、设备的折旧费或租赁费。

5、专门用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

6、专门用于中间试验和产品试制的模具、工艺装备开发及制造费。

7、勘探开发技术的现场试验费。

8、研发成果的论证、评审、验收费用。

办理程序:

1. 自行判断符合研发费税前加计扣除优惠条件的企业可在年度汇算清缴时直接申报享受该项优惠,并在年度纳税申报时随申报表一并报送《企业所得税优惠事项备案表》和研发项目立项文件完成备案;

2. 汇算清缴期结束后2个月内,各镇街(园区)税务分局开展研发费税前加计扣除优惠后续核查工作。主管税务分局对企业享受研发费税前加计扣除优惠的研发项目有异议的,要求企业提供异议项目备查资料,并汇总上交市税务部门;

3. 市税务部门统一收集全市辖区内异议项目的备查资料后,统一转请市科技局组织专家进行相关研发项目的书面技术鉴定;

4. 市科技局将鉴定结果反馈给市税务部门,各镇街(园区)税务分局根据鉴定结果对相关企业作出处理。

三、资料要求

(一)备案资料。企业在汇算清缴期内向主管税务分局报送如下资料办理备案:

1. 《企业所得税优惠事项备案表》,1式2份;

2. 研发项目立项文件,1份。

(二)备查资料。企业将下列资料留存备查:

1. 自主、委托、合作研究开发项目计划书和企业有权部门关于自主、委托、合作研究开发项目立项的决议文件;

2. 自主、委托、合作研究开发专门机构或项目组的编制情况和研发人员名单;

3. 经科技行政主管部门登记的委托、合作研究开发项目的合同;

4. 从事研发活动的人员和用于研发活动的仪器、设备、无形资产的费用分配说明(包括工作使用情况记录);

5. 集中研发项目研发费决算表、集中研发项目费用分摊明细情况表和实际分享收益比例等资料;

6. 研发支出辅助账汇总表和研发项目汇总表(若主管税务分局要求,企业应进一步提供研发支出辅助明细账备查);

7.除承担的省部级(含)以上的科研项目外,尚未取得地市级(含)以上科技行政主管部门出具的鉴定意见的,须提供相关证明材料备查,并至少满足以下其中一项:2015年1月1日(含1月1日)以后的查新报告,专利证书或专利受理通知书(发明或实用新型),科技成果鉴定或验收证书,评估或省(部)级相关部门或特殊行业审定、登记证明,各级科技计划合同书。

企业取得地市级(含)以上科技行政主管部门出具的鉴定意见后,应一并保存在备查资料中。

立即加关注

立即加关注

手机APP下载

手机APP下载